研发出锂镁分离核心技术, 产品已进入宁德时代供应链, 股票回撤61%

科达制造是一家成功研发出锂镁分离核心技术的上市企业,凭借着在锂电池领域的强大竞争力,公司的产品已经成功进入到宁德时代的供应链。

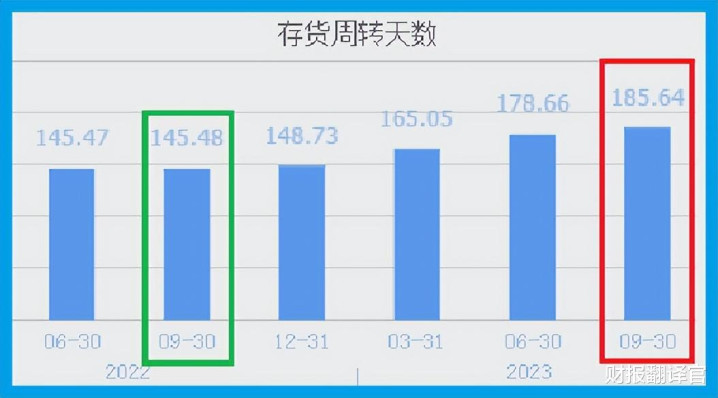

2023年第三季度,这家企业产品的销售速度放缓了,销售回款的时间也就是账期还延长了,这说明公司在报告期内的销售并不是很健康,下面我们来详细分析一下科达制造产品的销售速度。

2022年第三季度,这家企业的原材料从进入到库房到产成品离开库房的时间只有145天,而现在的销售周期竟然达到了186天,销售速度放缓了28%。

因为在报告期内,科达制造的经营情况并不是很良好,这也使得公司去年第三季度的净利润出现了下降。

2022年第三季度,科达制造的净利润还有36.01亿元。到了2023年第三季度,这家企业的净利润就降至20.19亿元,同比下降了44%。

而科达制造目前的净利润,在A股盐湖提锂概念板块37家上市公司中排名第9位。这个名次比较高,说明其规模相对来说很大。

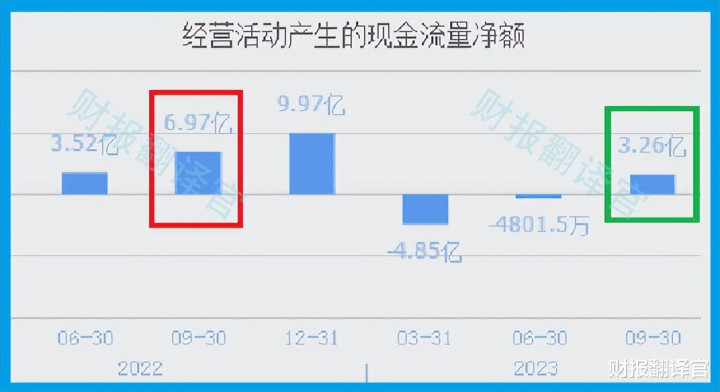

除了净利润出现了下降以外翻译官还发现,在报告期内科达制造的现金流能力也出现了减弱的迹象。

2023年第三季度,这家企业的净利润虽然有20.19亿元。但是同期科达制造因销售产品而实际收到的现金净额却只有3.26亿元,同比下降了53%。

这说明和去年同期相比,这家公司的现金流能力减弱了,其账户里的现金也变少了,而这对科达制造的生产经营是十分不利的。

通过上述分析我们了解到,在2023年第三季度,这家企业的经营情况并不是很良好,净利润也出现了下降,并且同期科达制造的现金流能力还出现了减弱的迹象。

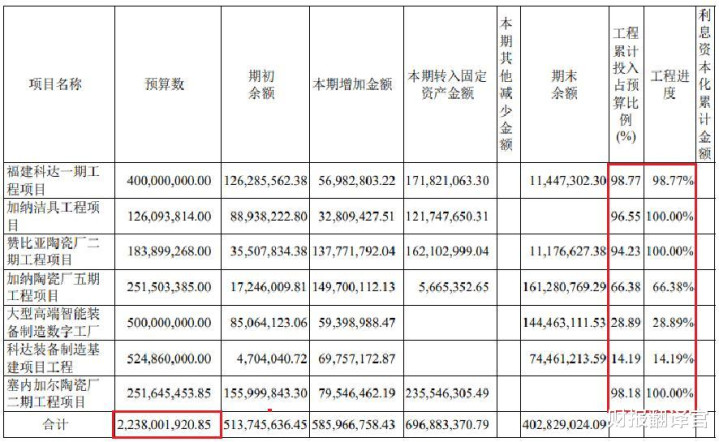

目前,管理层计划投资22亿人民币建设七个生产项目,如果这些在建工程都能达产的话,这家企业的生产能力将大幅提高,这也会使公司未来的业绩持续增长。

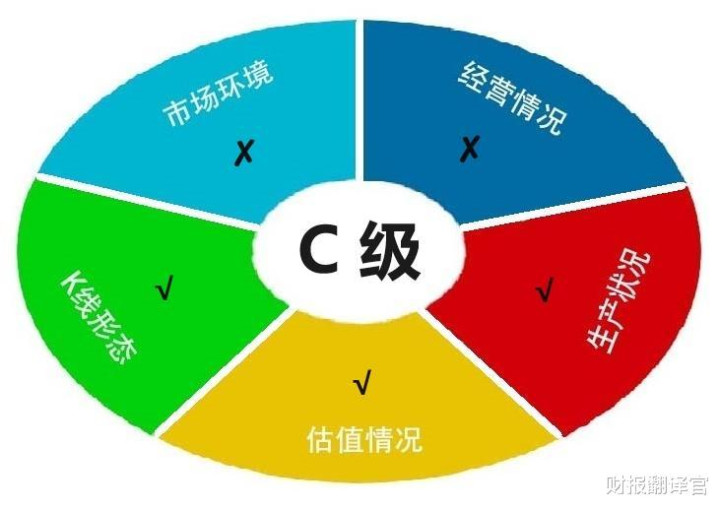

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为科达制造能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐科达制造这只股票,也没有说科达制造公司有多么的好,而是精炼翻译该企业的财报。