震惊!日股刷新34年新高,凭啥这么牛

日本股市持续奏乐狂欢。

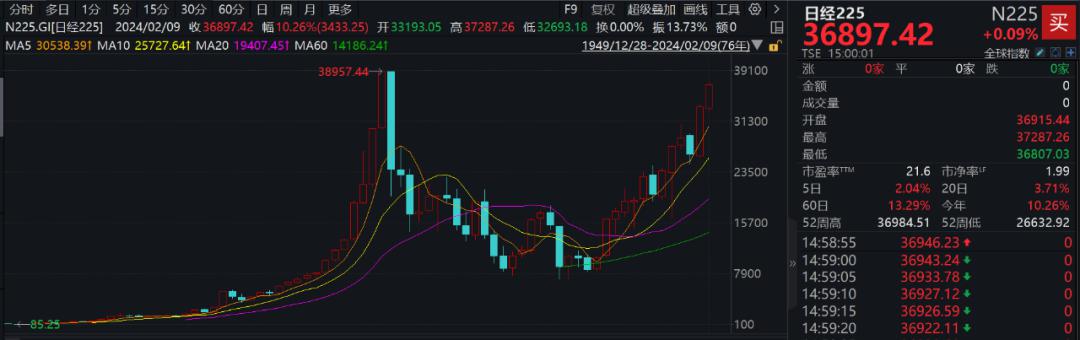

2月9日,作为日本股市基准的日经225指数盘中一度突破37000点,持续刷新近34年来新高,逼近其上世纪80、90年代之交的历史最高点。

随着日本股市关注度的不断抬升,近期多家机构发布日本股市相关策略展望。不少机构仍看好2024年的日本股市,认为或延续增长趋势。

值得注意的是,今年以来有不少机构提示了有关日本股市投资的风险。一家机构称,在日本股市持续上行、全球投资者不断加码日本的背景下,日本股市“核心竞争力”正不断减弱,短期配置性价比减弱。另有机构指出,日本股市的上行有经济和金融方面的双重因素,这些因素在2024年均可能面临反转,投资者需关注潜在风险。

突破近34年新高

自2023年一季度以来,日经225指数保持上行趋势,2023全年涨幅达30.13%。

2024年以来日本股市亦表现亮眼,截至2月9日收盘,日经225指数收盘报36897.42点,持续刷新1991年以来的最高水平,年初以来上涨超10%。

值得一提的是,2月9日盘中,日经225指数一度突破37000点大关,最高达到37287点,为近34年来最高点,距离上世纪80年代末、90年代初录得的历史最高点38957点仅相差4%。

野村东方国际证券近日在日本股市月度投资策略中指出,2024年日股开年反弹背后有四大因素:

第一,日经225指数突破34000点的重要关口,CTA(商品交易顾问)等市场参与者加大期货购买力度;

第二,个人投资者抛售压力缓解,供需端呈现卖方不足的状况;

第三,日央行不会急于退出负利率政策,支撑日元走弱;

第四,由于国际上地缘政治不确定性较高,资金转而涌向日本市场。

第四,由于国际上地缘政治不确定性较高,资金转而涌向日本市场。野村东方国际证券认为,上述四大因素暂且有望持续发力,未来日股市场强劲表现有望持续,但需关注企业2023财年三季度业绩略低于预期的风险,这可能会在短期内对股价产生负面影响。建议关注可抵御日元升值影响、受益于提价和日本资本支出复苏的行业,如建筑、房地产、半导体制造设备、系统应用和食品等。

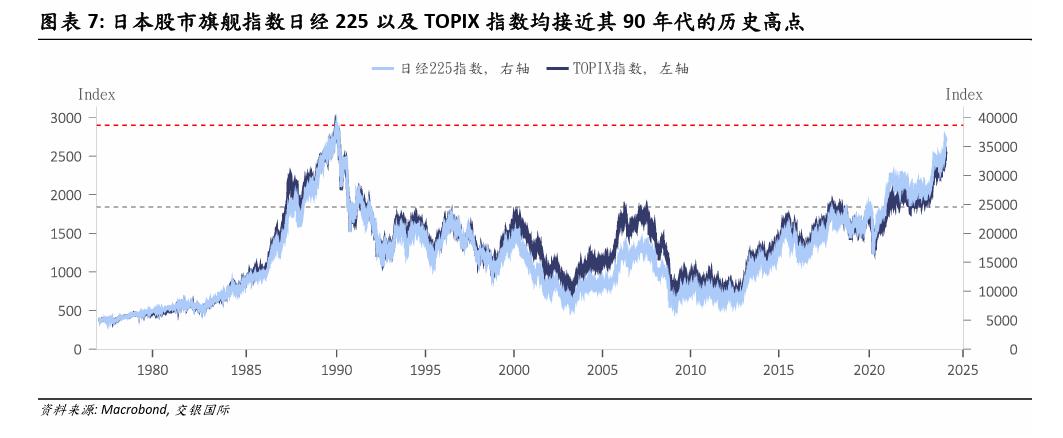

交银国际在2月7日发布的一份研报中指出,2023年之前,日本股市表现一直不瘟不火,主要受到两大结构性问题困扰:通缩与企业治理不善,导致市场给予日股较低的估值。而2023年以来,日本股市完成蜕变,实现了从估值陷阱到价值洼地的转变,主要得益于短期周期性因素和长期结构性变化的叠加作用。2024年年初,日本股市延续上涨势头,旗舰指数日经225以及TOPIX指数均距离其90年代的历史高点仅一步之遥。

日本股市如何完成从估值陷阱转为价值洼地?交银国际指出,短期周期性因素在于出口及国内消费恢复,长期结构性因素则是日本逐渐走出通缩,叠加公司治理改革出现实质变化。

具体来看,短期因素方面,2023年,日元大幅贬值,显著促进了日本出口增长,并提振了占日股上市公司较大比例的出口商的盈利增长;此外日本国际和国内旅游复苏也刺激了本土消费。长期因素方面,在经历了三十年的低通胀甚至通缩之后,日本在2023年通胀创下了近30年新高,而工资增速同样创下新高。

公司治理方面,2023年3月,东京证券交易所采取强力措施,要求日本上市企业披露提高资本回报率的计划,特别针对PB小于1的公司,如不能证明如何有效利用资本,股票将面临退市风险。此举推动并加快了日本上市公司增加股东回报的行动,提升日本股市的吸引力。同时,作为全球仅剩的“便宜钱”,日元大幅走低也吸引了海外投资者借日元、投日股。

后市如何?

记者注意到,随着近期日本股市的走高、投资者对于日本股市的兴趣提升,不少机构也陆续发布了关于日本股市的深度研报及2024年日股市场投资策略展望报告。整体来看,不少机构仍看好2024年的日本股市,认为或延续增长趋势,但亦有一些机构提示相关风险。

海通国际日前发布2024年日本股票市场投资策略,海通国际继续看好2024年日本市场,对上半年更乐观。

具体而言,海通国际认为,日本走出通缩预期加强,工资连续上涨带来的正循环形成,同时稳定而可控的货币政策正常化。资金面上,需关注海外长线资金和日本国内个人投资者。在行业方面,2023年跑赢的行业包括硬件(AI及半导体)、汽车、材料,而医药、必选消费、通讯行业则相对跑输;展望2024年海通国际看好可选消费、IT服务、银行、医药、硬件和电子行业。

交银国际认为,日本股市在2024年有望延续增长,受持续再通胀推动企业盈利,以及日本正缩小与发达市场盈利差距的结构性变革所驱动。结构层面,交银国际认为2024年,价值风格相较于成长风格应更值得投资者配置。

值得注意的是,今年以来有不少机构提示了有关日本股市投资的风险。

比如,国联证券(601456)策略团队在1月下旬一份研报中,讨论了日本股市当前是否面临过热的问题。

国联证券策略团队指出,在全球比较视角下,对比部分发达国家主流市场指数,在2023年初日本股市具备标的优、资产便宜、集中度低三项优势,综合“核心竞争力”较高。但在当前日本股市持续上行、全球投资者不断加码日本的背景下,其“核心竞争力”正不断减弱,或表明短期配置性价比减弱。此外,RSI指数(相对强弱指数)同样反映日股短期内波动性升高,交易情绪大幅升温,或反映日股阶段性过热。

银河证券首席经济学家章俊及策略分析师杨超等人亦在1月一份研报中揭示了日本股市上涨背后的潜在风险。银河证券认为,从基本面角度考虑,日本经济的疫后恢复虽然相对羸弱,但日股的上行也受到经济改善预期的支撑。此外,日本央行维持超宽松的货币政策,为股市流动性提供支撑,同时外资大幅加仓,带动全球资本增持日本股市。

银河证券指出,然而,日本股市的上行有经济和金融方面的双重因素,这些因素在2024年均可能面临反转。例如,美联储降息,日本有退出负利率的预期,日元升值可以说是大概率事件。此外,2024年日本的经济政策仍然具有不确定性,日本企业回报充分受益于全球化,长期平稳增长的日本股市并不比其他新兴国家市场更有吸引力。因此,中国投资者在投资日本股市时,需要充分考虑人民币和日元之间的汇兑变化,并注意全球经济下行风险、日本经济羸弱风险、美联储降息时点及幅度不确定性风险、国际地缘因素不确定性风险、日本市场情绪不稳定性风险等因素。