“生生不息”有何奥秘,为何全球都在追逐“红利”资产

作者 | 傅斯特

上一周,美股变天了。

几大传统高分红板块抖了起来,面对科技板块等新贵扬眉吐气。

标普银行指数近7个交易日上涨16.14%,地区银行ETF近7个交易日上涨18.89%。公共事业和通信服务指数近6个交易日上涨8.7%。能源精选行业ETF近6个交易日上涨5.02%,以上各板块近6个交易日都是连续上涨。

大洋这边的A股类似戏码至少已经上演了半年。

银行ETF、公用事业指数、中国移动、中国电信、中国石油等指数和个股持续走强,阶段收益更是超过20%。

A股的这些板块有一个响亮的名字“中特估”,特点就是央企、分红高,盈利稳定。事实上,它们从去年开始就被各种力量悄咪咪地争抢。

实在没想到的是,也有“美特估”追随“中特估”足迹的一天,美股投资者们正在从科技股转向拥抱现金流好确定性强的企业。

而除美股外,日本股市、欧洲股市长期以“分红”收益作为主导。截至2022年,日本连续五年以上分红的企业数量,占到全部上市公司的80%。2022年前十年,欧洲股市分红对最终收益影响高达66.4%。

全球股市,集体进入“红利”时段。

成熟的市场从来不会冷落分红能力强的企业,“有成长买成长”,“没成长买高股息”是美欧日股市的主要特征。

现阶段,优质成长投资机会相对稀缺,高股息浮出水面。大A投资者越来越倾向红利资产。

除了经济基本面,当然还有政策的推动。

今年4月,“新国九条”出台,加强对上市公司现金分红的监督管理,鼓励上市公司加大分红,多次分红。

国内经济由高增速阶段向高质量发展转型,红利资产的企业质量和分红属性是稳定的价值投资之锚。

红利已经变成一个时代的审美偏好, 只不过,经过1年的抱团,红利的拥挤度也在上升,中国神华的股息率从8%下降到5.5%。优质红利股的甄别就变得尤其重要。

关键的3%

当经济告别高增长,可能大多数人都要习惯3%这个数字。

比如,租售比3%是房产是否值得投资的关键指标,年金险复利跌破3%意味着对经济前景的某种看法,3%的净利润率其实也是很多企业的生命线……

追逐能持续分红的好股票,也有一个3%。

A股有个分红规则:分红的时候,从短期来看,账户的总市值不会有任何的变化。分红的账户市值,等于原本的账户市值,减去分红,也就是我们俗称的“除权”。

持有高股息的股票,在派息日并不能直接获得高股息回报,这是为了防止恶意套利炒作设置的规则。

只有当股票派息后,股票价值涨回到原本的账号市值,才算完全收获股息收益,这个过程被称为“填权”。

这就导致看起来股息率较高的股票,可能分红时所对应的净利润正处于自身周期的顶部,或者股息支付率正处于历史较高位置。而随后其盈利水平与分红水平可能存在波动,难以维持较高的股息率,未来分红或不具备可持续性。

截止2024年6月30日,股息率超3%的个股中,除权除息日以来涨幅超过其股息率的个股只有10多只,占比不足5%。

对于红利股,股息率不是越高越好,3%的股息率是红利股的入门门槛,真正“高质量的低增长”企业,长期投资回报往往高于那些“低质量的高增长”企业。

只有源于企业自身的增长以及估值的上升,才能实现“填权”的动作,甚至获得资本增益(股价增长)。四大行就是最好的例子,分红后,股价涨回原来的价格,还不断突破历史新高。

生生不息才叫好红利

近五年,除了美国股市是技术成长估值驱动,其它国家都是典型的分红主导市场,分红贡献在各经济体中较高,反映行业进入成熟期,龙头企业在竞争出清后获得稳定分红。

稳定的红利来源于稳定的行业利润。行业周期从成长经历出清迈向成熟的演绎,股息率随之提振。而中国的多个行业也在步入成熟期,比如煤炭、银行、电力、通信等行业。

进入成熟期的稳定增长的行业,既没有复杂的技术变化,需求和利润也不会出现衰退。

人工智能这样的技术革命十年难得一遇,高股息分红却是年年都有。

从全球视角下高股息行业考察高股息行业分布情况,2023 年年度股息率最高的四个行业依次为能源、银行、保险、运输,全球高股息行业特征与国内具有一定的相似性。

从行业集中度来看,全球高股息主要行业在过去 5-10 年内均出现了集中度的趋势性上行,行业经过了你死我活的激烈竞争阶段,弱者出局,强者留下来,行业步入成熟收获稳定利润。

行业里的龙头型企业,往往是长期现金流和盈利最好,穿越周期的能力更强。

以后视镜的视角,能源、银行、保险、运输、电力、通信是过去的高红利之选,这些行业都具有强垄断性和资源集中性,其中的大企业规模市值大波动较小。

但这毕竟是过去的经验,各行业间存在一定周期特性,能源受到全球供给和通胀周期影响,电力近期受算力驱动,运输与国际安全形势挂钩,对基本面的研究要求高。

企业要能赚钱,还要能愿意分红。

而新国九条的出台,有望成为全民享受股东回报的历史转折点。

跟着聪明钱走

“红利”时代到来,想淘到符合标准的股票并不容易。

常规的做法是,看看聪明钱是怎么做的,更简单直接一点,看绩优的基金经理是怎么做的。

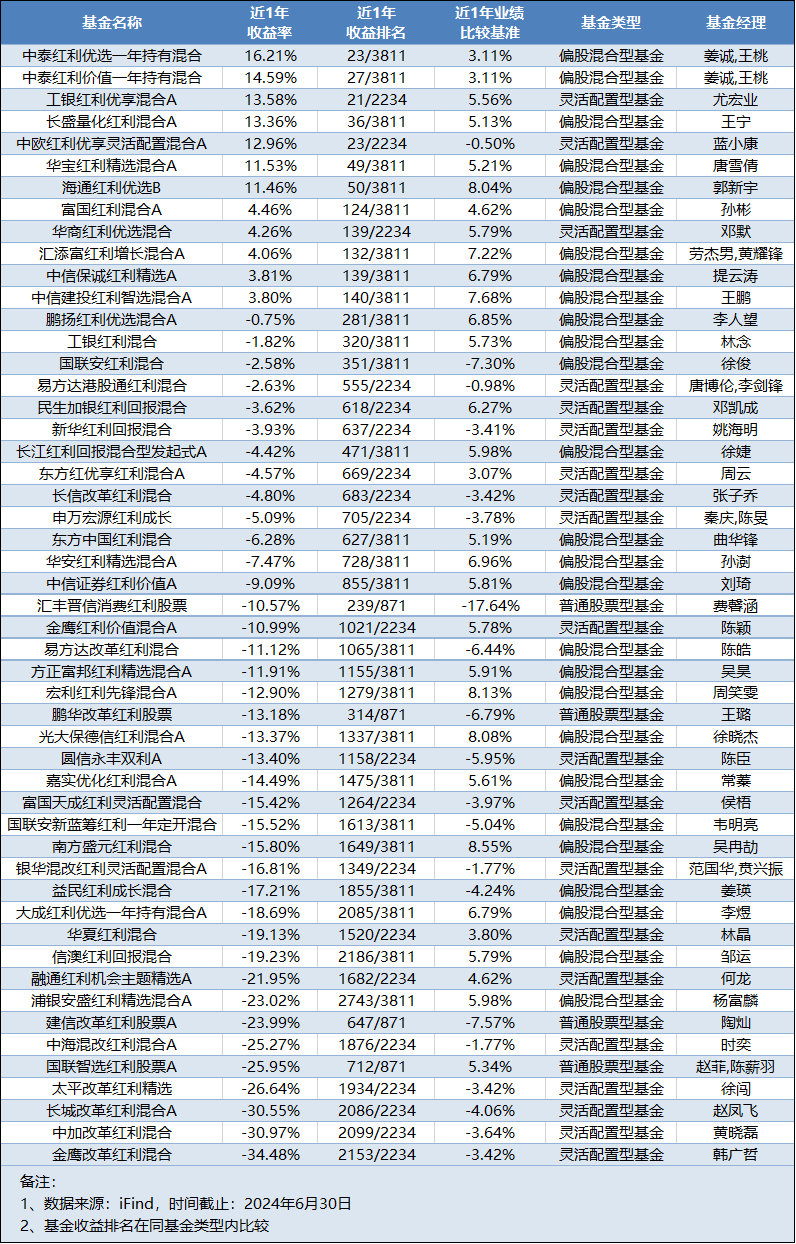

从涨幅上看,红利行情从去年启动,大部分做得好的基金都与红利板块相关。合并份额计算,全市场成立超1年的主动红利基金有51只,但近1年业绩头尾相差50个点,差别甚远。

向上滑动查看更多

在这51只主动红利基金里,截至二季度末,工银红利优享混合A近1年业绩排名第三。基金经理尤宏业是主动基金经理中,把握本轮红利行情最好的基金经理之一。

基金经理尤宏业于2023年2月接手工银红利优享,此前担任工银瑞信养老金投资中心投资总监,长期管理专户投资。

2023年一季度接手工银红利优享后,尤宏业果断调仓,将仓位集中到电力、交通和电信板块等公共事业领域。

其中多只公共事业股在此后股价继续高涨,电力板块多只股票再创阶段新高。

尤宏业一直都在强调能力圈的重要性,在他看来,在能力圈内积累长期的优势,至少能比市场看得更远一点,也能多几分确定性。

在尤宏业的管理下,工银红利优享重仓配置多只高股息港股,今年一季度和二季度,工银红利优享都重仓了7只高股息港股,重仓数也是过去最多。

港股和A股之间长期存在溢价,相同的企业在港股的价格更低,相比股息率更高,分红更多。

1季度末,整个港股红利板块的收盘价和年初持平。

到了2季度,高股息港股的溢价差被广泛挖掘,资金掀起一股南下买红利的热潮,港股红利ETF在4月、5月分别大涨9.88%和10.33%,期间工银红利优享的净值获利颇丰。

先行一步,在较低的位置埋伏入手,获得资本增利,这也与尤宏业一贯的投资理念有关。他曾表示“整体投资风格会相对偏逆向,期望是找到能够理解的行业,且有足够的安全边际。”

长盛量化红利近1年收益12.29%,同样大幅领先市场平均水平。基金经理王宁是市场少有的兼具主动投资与量化投资管理经验的基金经理。

王宁喜欢埋伏市场“预期”,一方面捕捉“预期红利”,即参照历史红利是市场通用的做法,无论是中证红利指数的成分股,还是其他的一些红利产品,都会参照历史的红利因子。

另一方面关注“预期盈利”,要关注基本面良好、现金流好、有一定成长性的公司,以便在资本市场回暖向好的时候,分享到资本利得收益。

中欧红利优享灵活配置混合近1年收益9.37%,由基金经理蓝小康管理。近一年多围绕“中特估、上游资源、高股息”来展开配置,较好地把握住了红利资产的投资机会。

蓝小康的投资理念是“自上而下”和“自下而上”相结合:

“自上而下”,在宏观经济不同产业的繁荣与衰退周期中,寻找核心矛盾,把握价值回归和尚未充分定价的投资机会;

“自下而上”,挖掘低估值和高质量的个股,偏好 “精耕细作” 的企业,回避“疯狂扩张”、“不诚信”、“高风险”的公司。

对于投资收益,市场的反馈永远是正确答案的。

A股市场的投资“审美”在转向红利股,这些先知先觉的基金经理提前捕获到了时代的红利,基金净值收获增长。

这种投资审美正在与国际化接轨,也在驱动上市公司优胜劣汰,往合理的方向生长。假以时日,合理的估值体系驱动大盘指数跟国际化接轨,走出长牛态势。

风险提示:

1.上文提到行业及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2.基金管理人不保证盈利,也不保证最低收益。

3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

4.指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

7.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

上一篇:八月,适合读这样的诗,温柔治愈