提前还贷冲击仍在:上半年19家大中型银行中14家房贷余额减少

今年上半年,居民“提前还房贷”未见缓解。

澎湃新闻根据最新出炉的上市银行2024年半年报梳理发现,在处于房地产贷款集中度管理制度的第一档和第二档共计19家上市银行中,今年上半年有14家银行的个人住房贷款余额较2023年末出现减少,增加的仅有5家。

资产质量方面,受房地产销售低迷、经济增长放缓等因素影响,大中型银行的个人住房贷款不良率几乎全部均较上年末有所上升。

在披露了相关数据的14家大中型上市银行中,今年上半年,13家个人住房贷款不良率出现上升,1家下降。

这19家上市银行中,包括第一档中资大型银行中的工行、建行、农行、中行、交行、邮储银行;第二档17家中资中型银行的13家,分别为10家上市的全国性股份制商业银行(招行、浦发、兴业、中信、民生、光大、平安、华夏、渤海、浙商)以及北京银行、上海银行、江苏银行。

六大行按揭贷款上半年合计减少超3200亿

作为房贷发放的主力军,国有大行受提前还贷的冲击最为明显。

2024年上半年大中型银行个人住房贷款余额变动情况

2024年上半年,国有六大行的个人住房贷款合计减少了3254.71亿元,而2023年,国有六大行的个人住房贷款合计减少5568.57亿元。

今年上半年,邮储银行是国有大行中唯一实现个人住房贷款增长的,工行、建行、农行、中行和交行的个人住房贷款余额均较上年末出现下降。

其中,工行和农行的个人住房贷款减少最多,规模均超过千亿元,建行和中行紧随其后。

10家股份制银行中,中信银行、平安银行、浙商银行和华夏银行的个人住房贷款余额增加,招行、兴业银行、光大银行、浦发银行、民生银行和渤海银行的个人住房贷款余额较2023年末出现下降。

合计看,10家股份行的个人住房贷款余额降幅不大。招行和兴业银行的个人住房贷款分别减少100.47亿元和107.41亿元,中信银行和浙商银行的个人住房贷款增加了172.86亿元和174.51亿元。

3家城商行2024年上半年个人住房贷款余额均小幅减少。

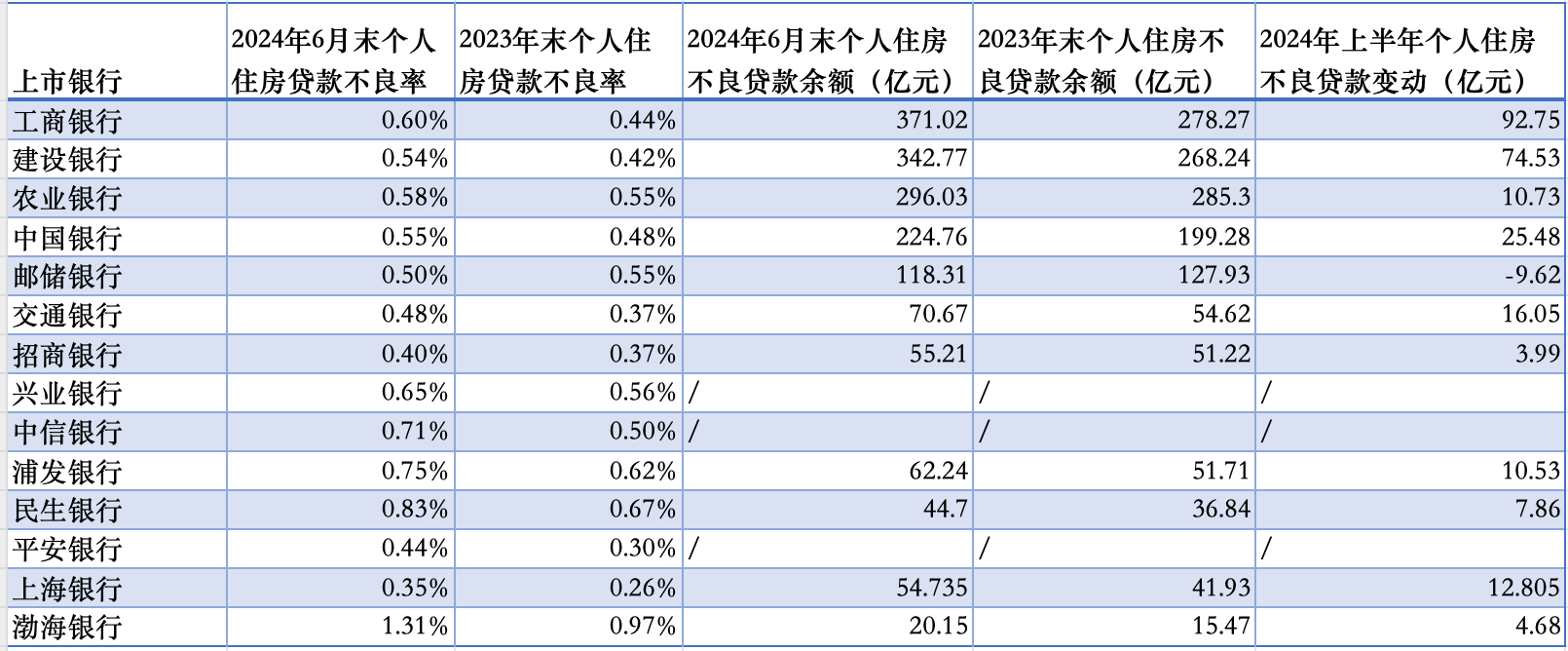

个人住房贷款不良率几乎全线上升

今年上半年大中型银行的个人住房贷款不良率几乎全线走高,多家银行在半年报中表示,其个人住房贷款业务整体风险可控。

2024年上半年大中型银行个人住房贷款资产质量情况。“/”表示当期业绩报告未披露相关数据

国有大行方面,只有邮储银行实现了个人住房贷款不良“双降”。工行、建行、农行、中行和交行2024年上半年个人住房贷款不良率分别上升了0.16、0.12、0.03、0.07和0.11个百分点。

从绝对值看,六大行中,截至6月末,工行的个人住房贷款不良率最高,为0.60%,交行的个人住房贷款不良率最低,为0.48%。

股份制银行中,在披露个人住房贷款资产质量的7家银行(招行、兴业、中信、浦发、民生、平安、渤海)中,不良率全线走高。其中,渤海银行的个人住房和商业用房贷款不良率达到了1.31%,其余均低于1%,招行个人住房贷款不良率在股份行中最低,为0.4%。